จากการที่รัฐบาลไทยได้มีการผลักดัน SMEs และผู้ประกอบการธุรกิจอุตสาหกรรมขนาดใหญ่ให้หันมาใช้ ระบบ ERP มากขึ้น ส่งผลให้ผู้บริหารองค์กรหลายแห่งต้องปรับตัวให้เข้ากับนโยบายของรัฐ เพื่อยกระดับขีดความสามารถขององค์กรในการดำเนินงาน ต่อยอดโอกาสทางธุรกิจ และพร้อมที่จะก้าวเข้าสู่ยุคประเทศไทย 4.0

อีกทั้ง กรมสรรพากร ในฐานะหน่วยงานภาครัฐ สังกัดกระทรวงการคลัง ก็ได้มีการประกาศระเบียบกรมสรรพากร ว่าด้วยการจัดทำ ส่งมอบ และเก็บรักษาใบกำกับภาษีอิเล็กทรอนิกส์ (e-Tax invoice) ผ่านระบบ E-Tax Invoice by Email พ.ศ. 2560 (อ่านรายละเอียด) เพื่อส่งเสริมและสนับสนุนให้มีการนำระบบอิเล็กทรอนิกส์มาใช้ในการบริหารงานด้านการจัดเก็บภาษีอากรในรูปแบบเอกสารธุรกรรมอิเล็กทรอนิกส์ ซึ่งจะช่วยลดภาระต้นทุนในด้านการผลิตและออกเอกสารด้วยกระดาษ ป้องกันปัญหาเอกสารชำรุดหรือสูญหาย รวมถึงอำนวยความสะดวกทางการค้าให้กับผู้ประกอบการ โดยระเบียบดังกล่าวกำหนดให้มีผลตั้งแต่วันที่ 1 มีนาคม พ.ศ.2560

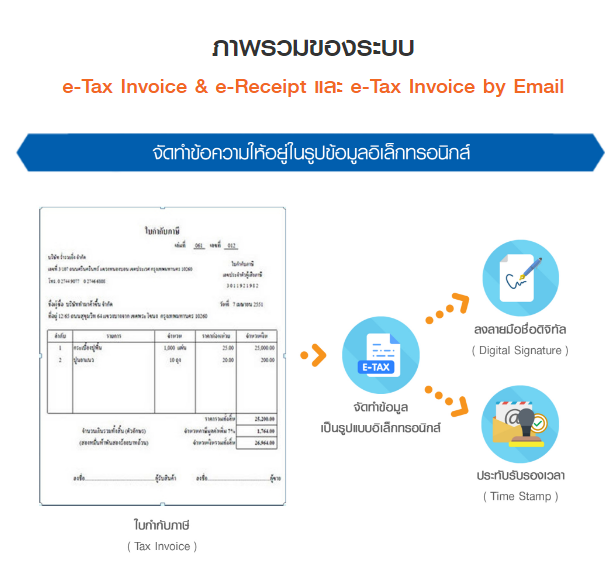

ขั้นตอนการจัดทำ E-Tax Invoice

การจัดทำใบกำกับภาษีอิเล็กทรอนิกส์ (e-Tax invoice) ผู้ประกอบการจะต้องยื่นคำขอต่ออธิบดีกรมสรรพากรผ่านเว็บไซต์ของกรมสรรพากร และเมื่อได้รับอนุญาตแล้ว สามารถจัดทำ ส่งมอบ และเก็บรักษาใบกำกับภาษีอิเล็กทรอนิกส์ ผ่านจดหมายอิเล็กทรอนิกส์ (Email) ซึ่งต้องได้รับการประทับรับรองเวลา (Time Stamp) ผ่านระบบ E-Tax Invoice by Email ของสำนักงานพัฒนาธุรกรรมทางอิเล็กทรอนิกส์ หรือ สพธอ. โดยสามารถออกใบกำกับภาษีได้ 3 รูปแบบ คือ Microsoft Word (.doc และ .docx), Microsoft Excel (.xls และ .xlsx) และ PDF (.pdf)

และผู้ประกอบการจะต้องส่งข้อมูลใบกำกับภาษีอิเล็กทรอนิกส์ที่ได้จัดเตรียม ผ่านทางจดหมายอิเล็กทรอนิกส์ (Email) ให้กับผู้ซื้อสินค้าหรือผู้รับบริการ และส่งไปยัง e-mail address ของระบบ E-Tax Invoice by Email ในรูปแบบ XML File ตามมาตรฐานที่กรมสรรพากรกำหนด ภายในวันที่ 15 ของเดือนภาษีถัดไป เพื่อประทับรับรองเวลา (Time Stamp) และเมื่อผู้ประกอบการได้รับใบกำกับภาษีอิเล็กทรอนิกส์ ที่ผ่านการประทับรับรองเวลาจาก สพธอ. แล้ว (e-Receipt) จึงจะถือว่าผู้ประกอบการได้จัดทำใบกำกับภาษีอิเล็กทรอนิกส์และส่งมอบให้กับผู้ซื้อสินค้าหรือผู้รับบริการแล้วอย่างสมบูรณ์ ซึ่งข้อมูลดังกล่าวจะถูกนำส่งกรมสรรพากรโดยอัตโนมัติ